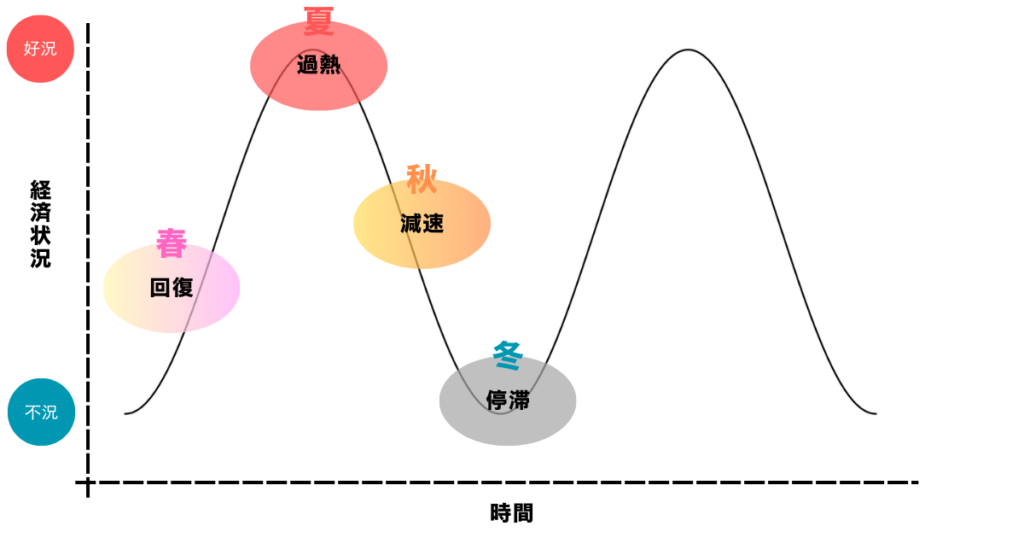

Q. そもそも景気局面とは?

景気は時間と共に好況・不況を循環しています。そして、景気を4つの局面に分解すると、回復・過熱・減速・停滞があり、これが日本の四季のように繰り返すというイメージです。

春

景気に明るい兆しが見えてくる

夏

景気が盛り上がりを見せ、過熱

秋

熱かった景気に寒さを感じ始める

冬

本格的に景気が冷え込み、凍える

景気が春夏秋冬のどこにいるのか、そして今後はどの季節に移り変わるかを知ることで、投資におけるポジションニングや「売り・買い」のタイミングをなるべく適切化する、というのが景気局面を考察する狙いです。

まずは米国、次いで日本・ユーロ圏・中国

景気局面を判断するには、米国が最重要となります。経済規模や軍事力、政治などの影響力もあり、世界最大の消費国、また世界の基軸通貨通がドルであること、また経済指標の豊富さや更新頻度も高く、まずは米国の景気局面が「今、どこにあるのか。今後はどうなるのか」を掴むことが最重要です。

次いで、日本・ユーロ圏・中国を見ていくことになります。イメージとしては、米国が経済や景気のトレンドを醸成し、日本・ユーロ圏・中国はそれに追随する形となります。

どうやって景気局面を考察するのか?

景気の春夏秋冬を考察するために、当サイトではなるべく複合的な指標を基にしています。

金利

「短期金利(政策金利)」と「長期金利(10年国債利回り)」、そして米国の「10年社債スプレッド(Aaa)(Baa)」を毎日ウォッチしています。

短期金利(政策金利)と長期金利(10年国債利回り)

短期金利:各国の中央銀行が景気を安定させるために変更し、市場に出回るお金を調節する金利のこと。景気が良ければ金利を上げて(金融引き締め)、景気が悪いときは金利を下げる(金融緩和)。

長期金利:国債は、国が期間や利率を決めて資金を調達する債券のこと。長期金利はこの内の10年国債利回りを指し、インフレ期待や短期金利、長期資金の需要・供給によって変動するため、景気の影響を受けやすい。短期金利は中央銀行によって規定されるが、長期金利は基本的に市場で決定されるため、景気が悪くなれば低下をして、良くなれば高くなる傾向にある。

10年社債スプレッド

社債:国債は国が発行する債券なのに対して、社債は企業が発行する債券のこと。企業が債券を発行することで、投資家などから資金を調達するが、そのコストは企業の信用力(満期が来たら借りたお金をきちんと返済できるか、利息はちゃんと払えるのか)が高いほど低く、低いほど高い。つまり、信用力が高い=社債利回りは低い、信用力が低い=社債利回りは高い。

社債スプレッド:「社債利回りー国債利回り」で算出される数値。債券においては、発行体が国だと最も信用力が高く、社債は企業によって信用力が異なる。当サイトでは米ムーディーズ(Link)が格付けした投資適格債におけるAaa基準とBaa基準の二つを軸として、上記式より算出される10年社債スプレッドを景気局面の判断材料として使用しています。社債スプレッドは、景気が良いときは縮小し、悪い時は拡大する傾向があります。(景気が良い=お金をきちんと返してくれるという期待からコストが低い、景気が悪い=お金が返済されないかもしれないので、コストが高い)

景気の春夏秋冬における各金利の動きについて

春

短期金利=横ばい/長期金利=上昇

社債スプレッド=縮小/株価=下落

夏

短期金利=上昇/長期金利=上昇(緩やか)

社債スプレッド=縮小/株価=上昇

秋

短期金利=横ばい/長期金利=低下

社債スプレッド=拡大/株価=上昇

冬

短期金利=低下/長期金利=低下(緩やか)

社債スプレッド=拡大/株価=下落

日米株式市場の指数

日米における株価や出来高・前日比などから、景気局面を判断する材料としています。データは日経新聞の朝刊と夕刊に記載されている数値を参照して記録しています。

日本

| 日経平均株価 終値 (円) | 前日比± (円) | 出来高 (億株) | TOPIX終値 (pt) | 前日比± (pt) | マザーズ指数 終値 (円) | 前日比± (円) |

米国

| NYダウ平均株価 終値($) | 前日比± ($) | SP500 終値 (pt) | 前日比± (pt) | NASDAQ指数 終値 (pt) | 前日比± ($) |

経済指標

米国・日本・ユーロ圏・中国の四カ国において発表される各種経済指標から、以下のカテゴリーに基づいて記録し、景気局面の判断材料としています。指標についてはマネックス証券における「経済指標カレンダー」と日本経済新聞が発表している「経済指標ダッシュボード」を主として、データを収集しています。(Link)

政策金利

| 日銀政策金利 | FRB政策金利 (上限金利) | FRB政策金利 (下限金利) | ECB政策金利 |

国際収支

| 経常収支 (円) | 貿易・サービス収支 (円) | 直接投資 (円) | 外貨準備高 (億ドル) |

| 経常収支 (USD) | 貿易収支 (USD) | 米ドル指 (Link) 2006年=100 |

| ユーロ圏経常収支(季調済) (EUR) | ユーロ圏貿易収支(季調済) (EUR) |

貿易収支 (億元) =中国

景況感

| 景気動向指数 速報( 先行) | 景気動向指数 速報( 一致) | 景気動向指数 確報 (先行) | 景気動向指数 確報 (一致) | 業況判断 (大企業製造業) | 業況判断 (大企業非製造業) |

| ISM製造業 景況指数 | ISM非製造業 景況指数 | ミシガン大学 消費者信頼感指数 | ニューヨーク連銀製造業景気指数 | フィラデルフィア連銀製造業景況指数 | 景気先行指数 | コンファレンスボード消費者信頼感指数 | シカゴ購買部協会景気指数 |

| ユーロ圏製造業PMI (確報) | ユーロ圏サービス業PMI (確報) | ユーロ圏ZEW 景況感指数 | ユーロ圏消費者信頼感 |

鉱工業指数

| 生産 (前月比) | 生産 (前年比) | 出荷 (前月比) | 出荷 (前年比) | 製品在庫 (前月比) | 製品在庫 (前年比) | 稼働率指数 製造工業 | 機会受注 (前年比) |

| 鉱工業生産指数 (前月比) | 設備稼働率 | 製造業新規受注 (前月比) |

| ユーロ圏鉱工業生産指数 (前年) | ユーロ圏鉱工業生産指数 (前月) |

| 鉱工業生産指数 (年初来) (前年比) | 鉱工業生産指数 (前年比) |

所得と雇用

| 現金給与総額 (前年比) (%) | 完全失業率 (%) | 有効求人倍率 (倍) | 常用雇用指数 (前年比) (%) | 所定外労働時間 (前年比) (%) | 企業倒産件数 (件) | 第三次産業活動指数 (2015=100) |

| 個人所得 (前月) | ADP雇用者数 (前月) (万人) | 失業率 | 非農業部門雇用者数 (前月) | 新規失業保険 申請件数 (万件) |

失業率=ユーロ圏

消費

| 全世帯家計調査 (前年) | 小売販売額 (前年) (%) | 新車販売台数 (万台) | 全国百貨店売上高 (前年比) (%) | 旅行取り扱い高 (前年比) (%) |

| 個人支出 (前月) | 小売売上高 (前月) | 小売売上高/前月 (自動車除く) | 小売売上高/前年 (食品・エネ除く) | 小売売上高/前月 (食品・エネ除く) | 住宅建築 許可件数 (万件) |

| 住宅着工件数 (万件) | 新築住宅 販売件数 (万件) | 中古住宅 販売件数 (万件) | S&Pケースシラー住宅価格(前年) | 耐久財受注/前月 (輸送除くコア) |

| 小売売上高 (前年) | 小売売上高 (前月) |

物価

| 国内企業物価指数 | 前月比 (%) | 前年比 (%) | 消費者物価指数 | 前月比 (%) | 前年比 (%) | 輸入物価指数 (前年) | GDPデフレーター (前年比) |

| 消費者物価指数(CPI)前年 | 消費者物価指数(CPI)前月 | 生産者物価指数(PPI)前年 | 生産者物価指数(PPI)前月 | 輸入物価指数 (前月) | 輸入物価指数 (前年) | PCEデフレーター(前年比) |

| 消費者物価指数(HICPI)前年 | 生産者物価指数(HICPI)前年 | 生産者物価指数(HICPI)前月 |

以上のような指標から、米国・日本・ユーロ圏・中国を中心として景気局面を分析しています。基本的には一週間単位や一ヶ月単位で各種指標のデータをピックアップし、「今とこれから」の予測を立てています。

コメント