米国経済局面

主要な経済トピックと経済指標

9/19~20:米連邦公開市場委員会(FOMC)

9/19:住宅建築許可件数・住宅着工件数(8月分)

9/21:FRB政策金利決定

9/21:フィラデルフィア連銀景況指数・新規失業保険申請件数・中古住宅販売件数・景気先行指数

株価推移

| 日付 | NYダウ平均株価 終値($) | 前日比± ($) | SP500 終値 (pt) | 前日比± (pt) | NASDAQ指数 終値 (pt) | 前日比± (pt) |

|---|---|---|---|---|---|---|

| 9/18 | 34624.30 | -6.06 | 4453.53 | -3.21 | 13710.237 | 1.902 |

| 9/19 | 34517.73 | -106.57 | 4443.95 | -9.58 | 13678.186 | -32.051 |

| 9/20 | 34440.88 | -76.85 | 4402.20 | -41.75 | 13469.128 | -209.058 |

| 9/21 | 34070.42 | -370.46 | 4330.00 | -72.20 | 13223.985 | -245.143 |

| 9/22 | 33963.84 | -106.58 | 4320.06 | -9.94 | 13211.81 | -12.18 |

金利

| 日付 | 米国10年国債金利 (%) | 米国社債スプレッド Aaa10Y (%) | 米国社債スプレッド Baa10Y (%) |

|---|---|---|---|

| 9/18 | 4.30 | 0.76 | 1.77 |

| 9/19 | 4.36 | 0.73 | 1.75 |

| 9/20 | 4.41 | 0.72 | 1.73 |

| 9/21 | 4.49 | 0.72 | 1.66 |

| 9/22 | 4.43 | – | – |

米国政策金利:5.25%~5.50%

先週の最大のトピックは米連邦公開市場委員会(FOMC)。市場の予想通り政策金利は据え置きの「5.25%~5.50%」となりました。誘導目標5.25%~5.50%と高い水準であるにも関わらず、米国経済は力強さを見せており、先々週に発表された「小売売上高(先月比)」についても、事前の予想0.2に対して0.6となっています。

会合参加者の過半数(12名)が、年内残り二回の会合で一回の追加利上げを想定しており、またパウエル議長も「(政策金利が)適切であれば、さらに利上げをする用意がある」という発言もあり、まだまだ金融引き締めの終わりが長引く様相を示しています。

後述する「新規失業保険申請件数」については20.1万件と前回の22万件を下回っており、労働不足に対する賃金上昇などの緩和が期待される一方で、サウジアラビアやロシアによる原油減産のよるガソリン価格の上昇、全米自動車労組(UAW)によるストライキのよる賃上げ懸念などもあり、インフレの上昇圧力も依然として存在します。

上記のFOMC後の9/21、米株式市場は軒並み大幅下落となりました。金利の高止まり懸念によって、株式よりもより安全性の高い債券が魅力となっている証左かもしれません。また、インテルやマイクロソフト、アップルなどテック株の下落も目立ちました。

一方で金融引き締めが長引く観測から、長期金利が上昇しFOMC後の9/21には「4.49%」を記録しました。これは過去10年間でも類を見ない高水準となります。

引用元:https://jp.investing.com/rates-bonds/u.s.-10-year-bond-yield

また、政策金利に敏感な2年物国債利回りも9/20には一時5.17%台まで上昇し、2006年7月以来17年ぶりの高水準を記録しました。

一方、社債スプレッドについては大きな変化はなかったのですが、現在の金利水準が継続するようだと、景気悪化懸念から信用収縮が発生し、調達コスト増加の可能性もあるかもしれません。

経済指標

住宅建築許可件数・住宅着工件数

住宅建築許可件数

予想 143.9万件/結果 154.3万件

住宅着工件数

予想 143.8万件/結果 128.3万件

予想に反して増加となったのは住宅建築許可件数。一戸建て住宅の建設許可件数は2.0%増の94万9000戸、集合住宅の建設許可件数が14.8%増の53万5000件と22年5月以来の高水準となりました。

一方で市場予想に反して減少となったのは、住宅着工件数。一戸建て住宅は94万1000戸で4.3%減、集合住宅は33万4000戸で26.3%減と大幅減となっています。

参考:https://jp.reuters.com/markets/bonds/7IS6QX2FK5MSPH3YZJ3OTLCWXY-2023-09-19/

中古住宅販売件数

中古住宅販売件数:予想 410万件/結果 400万件

2023年に入ってから、米国の中古住宅販売件数は2月をピークに減少トレンドとなっています。

引用元:http://t2.jiji.com/linkbox?userID=monex-sec_web&pageID=LB0142_EINDEX_SUMMARY&tcode=T0501020019&src=1

住宅ローンの金利が高止まりを見せている結果、住宅取得時の借入コストの増加と、その影響を受けて住宅の住み替え・既存住宅の売却を控える動きがあることから、中古住宅の在庫が不足というダブルパンチが市場を襲い、購入を検討する人が断念する、もしくは新築住宅を検討する、といった背景があるからです。

上記の住宅建築許可件数が増加を見せたのは、中古住宅販売件数の減少が一助となっているかもしれません。今後もFRBの金融引き締めが継続する場合には、住宅ローン金利も高止まりする可能性があり、この減少トレンドが継続する傾向が見られると予測されます。

フィラデルフィア連銀景況指数・景気先行指数

フィラデルフィア連銀景況指数

予想 -0.4/結果 -13.5

景気先行指数

予想 -0.5/結果 –0.4

予想に反して大きく数値を下げたのはフィラデルフィア指数でした。やはり、高水準の金利による企業の借入コストの上昇が懸念されることが影響していると思われます。また、新規受注指数が16.0から-10.2に急低下したほか、従業員数指数は-5.7と引き続きマイナス圏で推移しており、米国製造業の不透明さを感じる指数となりました。

新規失業保険申請件数

20.1万件

| 日付 | 新規失業保険申請件数 |

|---|---|

| 9/7 | 21.6万件 |

| 9/14 | 22.0万件 |

| 9/21 | 20.1万件 |

来週の発表で20万件を下回るような指標が出てくると、雇用統計の数値が改善し、賃金上昇などの圧力は緩和傾向へプラスとなります。ただ、年末商戦に向けて米アマゾンが臨時雇用をしていることから、他の企業も同じような動きをしているとも考えられ、季節要因として改善値も考慮すべきかもしれません。

https://www.nikkei.com/article/DGXZQOGN2005E0Q3A920C2000000/

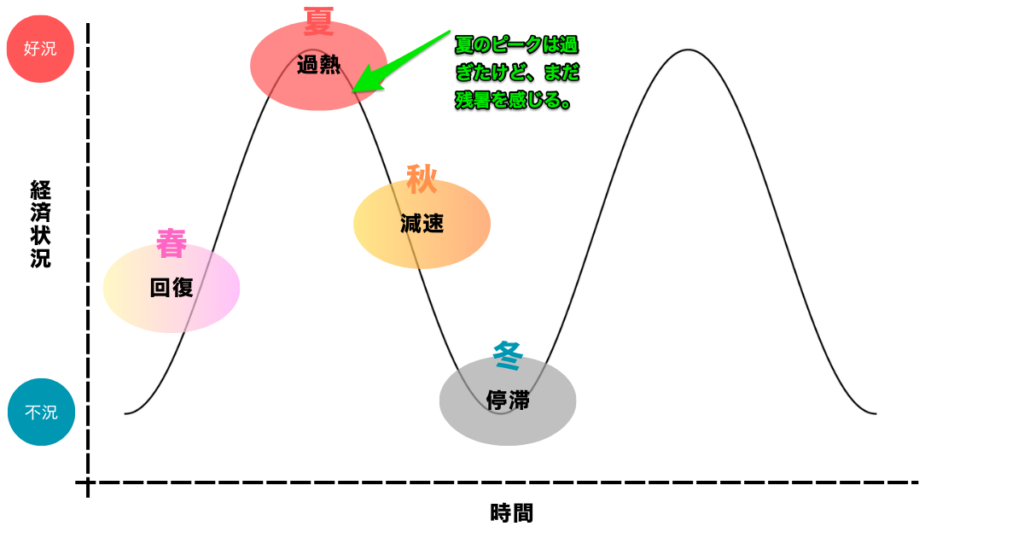

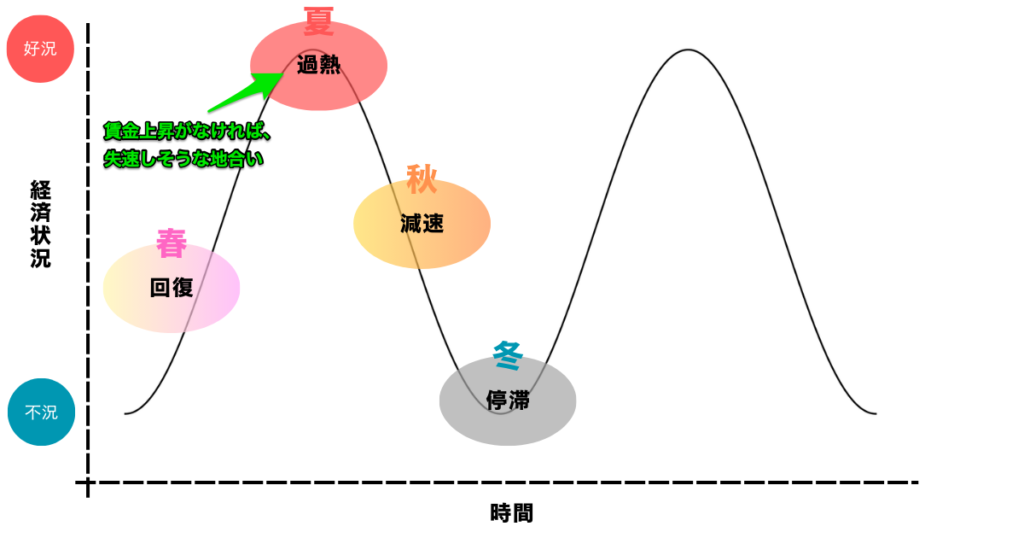

米国経済局面は「真夏を過ぎて秋気配」

FRBの発表によって、政策金利は5.25%~5.50%での据え置きが決まりました。インフレ抑制のために高水準の金利を目標値としていますが、依然として経済は力強く推移しています。それに加えてのサウジアラビアやロシアなどによる原油減産、全米自動車労組(UAW)のストライキなどでインフレ率が高止まりする懸念も噴出してきました。

ただ、高い金利は将来的な経済減速をもたらすことを、先週の経済指標は織り込んでいるように感じます。米国株式市場は9/21の大幅下落を筆頭に下落傾向、また中古住宅販売件数も減少で、フィラデルフィア連銀景況指数も市場の予想に反して大幅な下落となりました。

FRBでは、今年あと2回を残すFOMCの中で過半数を超える12名が追加利上げを想定しており、2023年一杯は金利の高止まりが常態化する様子です。今週9/25~9/29ではコンファレンスボード消費者信頼感指数や耐久財受注、米国個人支出・所得などの経済指標が発表を控えており、金利による消費者のマインドや支出状況を知ることができそうです。

日本経済局面

主要な経済トピックと経済指標

9/20~21:日銀政策決定会合

9/20:マンション販売戸数(首都圏)

9/22:全国消費者物価指数(CPI)

9/22:日銀政策金利決定

株価推移

| 日付 | 日経平均株価 終値 (円) | 前日比± (円) | 出来高 (億株) | TOPIX終値 (pt) | 前日比± (pt) | マザーズ指数 終値 (円) | 前日比± (円) |

|---|---|---|---|---|---|---|---|

| 9/19 | 33,242.59 | -290.50 | 17.16 | 2,430.30 | +1.92 | 737.13 | -2.77 |

| 9/20 | 33,023.78 | -218.81 | 16.74 | 2,406.00 | -24.30 | 732.04 | -5.09 |

| 9/21 | 32,571.03 | -452.75 | 15.66 | 2,383.41 | -22.59 | 712.52 | -19.52 |

| 9/22 | 32,402.41 | -168.62 | 16.08 | 2,376.27 | -7.17 | 726.61 | +14.9 |

金利

長期金利(10年国債利回り)

| 日付 | 10年国債金利(%) |

|---|---|

| 9/19 | 0.715 |

| 9/20 | 0.72 |

| 9/21 | 0.745 |

| 9/22 | 0.745 |

長期金利が0.745%は2013年9月以来10年振りの高水準。

引用元:https://jp.investing.com/rates-bonds/japan-10-year-bond-yield

日本政策金利:-0.10%

9/20~21に行われた日銀政策決定会合を受けて、日銀政策金利は据え置きの-0.10%となりました。

9/9での読売新聞の単独インタビュー内では、

賃金上昇を伴う持続的な物価上昇に確信が持てた段階になれば、大規模な金融緩和策の柱である「マイナス金利政策」の解除を含め「いろいろなオプション(選択肢)がある」と語った。

https://www.yomiuri.co.jp/economy/20230908-OYT1T50416/

という記事が報じられ、これがトリガーとなって10年国債金利が上昇基調に転じました。

今回の会合で植田総裁は「(金融政策を修正する時期は)到底決め打ちできない」「現時点では不確実性が極めて高く、これまでの説明から変化があるわけではない」として、政策金利やYCCなどの金融政策の正常化を期待する市場を牽制する形となりました。

ほぼ同時期に行われたFOMCが実施され、それを受けて政策金利が高止まりする観測から日米金利差を意識されて、為替レートが円安へと傾きます。

| 日付 | NY為替 ドル/円 |

|---|---|

| 9/18 | 147.55 |

| 9/19 | 147.80 |

| 9/20 | 148.30 |

| 9/21 | 147.55 |

| 9/22 | 148.26 |

後述する消費者物価指数は前年同月比で3.1%上昇し、目標である2%にはまだ距離がある状況です。今後も日米の金利差が埋まらずに、年内で政策金利やYCC修正などを盛り込まない場合には、円安ドル高基調を続き、結果として日本の輸入物価を押し上げる大きな要因となります。そうすると2%の目標は遠のくばかり・・・というジレンマを抱える日銀。重要視しているのは「賃金上昇」が認められるか否か。9月に発表された2023年/7月における実質賃金は2.5%減となっており、16ヶ月マイナスという状況。これを鑑みると重要視している「賃金上昇」の安定した実現はまだ遠く、少なくとも年内には金融政策の修正は難しい状況と言わざるを得ない、というのが私見です。

市場の反応では、マザーズ指数が日銀の金融政策早期修正を懸念して、8ヶ月ぶりに安値を付けましたがこれとは異なる見方となります。

https://www.nikkei.com/article/DGXZQOUB218C10R20C23A9000000/

経済指標

マンション販売戸数(首都圏)

2023年8月:1469戸

先月7月が2591戸だったため、前月比は-43.3%ほどですが、前年同月比は26.4%増となり2ヶ月連続で前年同月比を上回りました。東京23区が前年同月比73.7%増の858戸と首都圏全体の6割弱を占めた一方で、埼玉県(64.1%減)や千葉県(8%減)は供給が減った形となります。

東京都内の中古マンション平均売り出し希望価格は、都心6区(千代田、中央、港、新宿、文京、渋谷)で70平方メートル当たり1億426万円、前月比0.7%高い数値となり7ヶ月連続での上昇となります。ただ、それ以外の首都圏地域は小幅に下落、東京都全体は同0.5%安い6376万円、神奈川県は同0.8%安い3659万円、埼玉県が同0.4%安い3013万円、千葉県が同1.1%安い2774万円となっています。

東京都が19日発表した2023年の都内の基準地価(7月1日時点)は、商業地が4.5%上昇し2年連続のプラス、住宅地は3.0%の上昇で前年(1.5%上昇)よりも上げ幅が拡大し、11年連続の値上がりです。

海外からの投資が旺盛で、都心の中古マンション価格は半年以上に渡り上昇基調。また、商業地や住宅地の基準地価も上昇傾向で、インバウンドや国内旅行者の回復を受けてのものと思われます。インフレ率の上昇や、長期金利の上昇の動きを見せる中で、住宅購入を検討する消費者が増えると思いますが、都心は価格が高過ぎるため郊外や東京以外での購入をしている、といった所感です。

日米金利差を背景とした円安基調とそれに伴う海外投資、また国内の長期金利も7月末でのYCC修正によって上昇基調が続いている中で、今後は住宅ローンもそれに伴って上昇する可能性が高いと予測されます。そうなると、上記のような「都心の不動産は上昇、それ以外は下落」という傾向は、少なくとも年内や2024年までは続くのでは、と思います。

全国消費者物価指数(CPI)

●全国消費者物価指数(CPI)

| 全国消費者物価指数(指数・全国 2020=100) | 105.7 |

| 消費者物価指数(前月比・全国) | 0.2% |

| 消費者物価指数(前年比・全国) | 3.1% |

前年同月比3.1%上昇、ということで上昇率は12ヶ月連続で3%以上となってます。また、総務省によると政府の電気・ガス料金の抑制策がなければ、生鮮食品を除く総合指数は4.1%の上昇と試算もしています。

日本の物価を取り巻く環境は厳しく、円安によるエネルギーや原材料の輸入物価は上昇圧力にさらされ、インバウンド需要の回復によって旅行に係る宿泊料金や交通価格も上昇基調、さらには人口減による物流やタクシーなどを中心としたコスト増なども懸念され、日銀が目標とする「2%」は「非常に」距離があるファンダメンタルズです。

●消費支出

引用元:https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html

上記は9/5に発表された消費支出の数値ですが、5ヶ月連続でのマイナスで、実質賃金も3.0%のマイナスで物価上昇に国民は付いていけていません。前述した通り、日本における物価環境は厳しく、少なくとも今年中はこの傾向が継続すると予測されます。

https://www.nikkei.com/article/DGXZQOUA202BH0Q3A920C2000000/

日本経済局面は「夏手前、でも賃金が上がらないと一気に秋へ」

YCC修正によって、しばらく動いてなかった長期金利が動きはじめました。「金利がある世界」が日本に戻りつつあります。本来であれば円建て資産の魅力が増すことで円高要因となりますが、それ以上に米国金利の上昇が止まらず、日米金利差は開く一方です。それによって昨年の為替介入水準が見える1ドル148円を突破しています。

また、物価上昇基調も懸念されます。直近で発表された消費者物価指数は前年比で3.1%の上昇。上述した円安の影響によって原材料やエネルギー資源コストが増加するほか、インバウンド回復による交通・宿泊・観光などにおけるサービス価格の上昇なども相まって、しばらくは物価上昇トレンドが続きそうな気配です。

モノ・サービスの値段が上昇すると共に、「賃金」も上昇すれば「いいインフレ」として景気拡大が期待されますが、現状は実質賃金が物価上昇のペースに追いついていません。日米金利差によって円安が進行する状況下で、日本のインフレは需要が物価上昇を引き上げる「ディマンドプル」ではなく、コスト高などによる「コストプッシュ」のインフレの様相を呈しています。参考:https://www.nomura.co.jp/fic/fin-wings/column/two-types-inflation/

物価は上昇、賃金は伸びずとなるとスタグフレーションに陥り、景気減速トレンドになる可能性もあります。現在の日本は非常に際どい状況で、植田総裁が繰り返しアナウンスしている「(持続的な)賃金上昇が認められれば、金融政策を修正する」ということも、個人的には非常に納得しています。今後は日銀短観や企業統計なども発表を控えており、この「賃金上昇が期待できるのか、継続できるのか」を慎重にウォッチする必要がありそうです。

コメント