今日のトピックはこちら。

結局、日銀の為替介入はあるのか、ないのか。

円の対ドルレートは145=146円台が通常運転となりつつあります。

| Date | Price | Open | High | Low | Change % |

|---|---|---|---|---|---|

| 08/25/2023 | 146.41 | 145.84 | 146.65 | 145.73 | +0.37% |

| 08/24/2023 | 145.87 | 144.84 | 145.97 | 144.59 | +0.72% |

| 08/23/2023 | 144.83 | 145.90 | 145.90 | 144.54 | -0.72% |

| 08/22/2023 | 145.88 | 146.18 | 146.40 | 145.49 | -0.20% |

| 08/21/2023 | 146.17 | 145.34 | 146.41 | 145.13 | +0.55% |

市場や新聞、ニュースが「日銀の市場介入はあるのか?」とトピックとして取り扱うのは、昨年2022年9月22日に24年振りに為替介入をした対ドルレートが「145円90銭」であった記憶があるからです。

*その後2022年の10月には一時152円近くを記録。9/22(2.8兆円)、10/21(5.6兆円)、10/24(0.7兆円)と合計三回の為替介入を実施している。https://www.nikkei.com/article/DGXZQOUA074240X00C23A2000000/

この介入を経て、一時は144円台まで円高が進行します。この経験があるからこそ、「日銀は為替介入するのか?」「もし介入するとしたら、時期はいつだ?」と投資家・市場関係者は注目し、それによって様々なアクションを取る結果、実際の為替レートや金利など実体経済にも影響を及ぼします。

今回は、円安基調の動きを見せた2023年の6月から現在までの日銀の言動を考察し、為替介入の可能性などについて分析したいと思います。

6月・7月のドル円レートと日銀の動き

6月頃から、円安気配が出始める

| Date | Price | Open | High | Low | Change % |

|---|---|---|---|---|---|

| 08/27/2023 | 146.18 | 146.43 | 147.38 | 145.67 | -0.15% |

| 08/20/2023 | 146.41 | 145.34 | 146.65 | 144.54 | +0.72% |

| 08/13/2023 | 145.37 | 144.99 | 146.57 | 144.66 | +0.28% |

| 08/06/2023 | 144.96 | 141.79 | 145.05 | 141.52 | +2.26% |

| 07/30/2023 | 141.75 | 141.00 | 143.90 | 140.69 | +0.43% |

| 07/23/2023 | 141.15 | 141.68 | 141.82 | 138.07 | -0.45% |

| 07/16/2023 | 141.79 | 138.76 | 141.97 | 137.70 | +2.21% |

| 07/09/2023 | 138.73 | 142.20 | 143.01 | 137.24 | -2.35% |

| 07/02/2023 | 142.07 | 144.37 | 144.96 | 142.07 | -1.56% |

| 06/25/2023 | 144.32 | 143.57 | 145.08 | 142.94 | +0.45% |

| 06/18/2023 | 143.68 | 141.80 | 143.93 | 141.21 | +1.31% |

| 06/11/2023 | 141.82 | 139.40 | 141.92 | 139.01 | +1.78% |

| 06/04/2023 | 139.34 | 139.99 | 140.47 | 138.75 | -0.43% |

それまで130円台前半〜中盤を推移していたのが、5月に入り137〜140円ほどに徐々に上昇。6月に入ると、一時「145円台」を記録しました。その後、一時は再び円高に振れますが8月になると146円台まで円が続落します。

特に6月の終わりには昨年為替介入を実施したレートの「145円台」を記録。こうなると、市場は日銀による介入を再度警戒し始めます。実際、財務省の神田財務官の発言では、

「足元の動きは急速で一方的だとみられる」「どんなオプションも排除しているわけではない」

として、これ以上円安が続くようなら為替介入もあり得る、とも取れる姿勢が見受けられました。(上記のように、資金を投じての介入は行わないが、言葉で牽制して実際の為替レートにも影響を及ぼそうとすることを「口先介入」と呼んだりする。)

https://www.nikkei.com/article/DGXZASS0IMF04_W3A620C2000000/

7月中盤以降になると、円安基調は一服

6月からの円安の流れが継続すると思われた7月。第一週目は144円台とするも、その後は141円台に落ち着きました。日銀の介入可能性が高い、と市場が判断すれば「円買い・ドル売り」のアクションを取りやすく、7月の前半はそれを示すように円高基調へと潮目が変わっています。

ただ、7月においては「円高・ドル安」となる要因が複合したことも大きかったように思います。

・7/3の日銀短観が好調さを示し機械株などが海外勢に買われる

・同日サプライマネジメント協会(ISM)より発表された製造業景況感指数は予想を下回り円買い・ドル売り優勢

・7/11には1ドル140円台前半を記録。名目賃金と物価が共に上昇基調となり、植田和男総裁が6月28日、2024年もインフレが続くと確信できれば「政策変更に十分な理由となる」と発言をしたことなどから、金利上昇を市場は見込んで、円買いシフトへ

という流れが7月前半の「円高・ドル安」基調を推し進めてきました。

7月後半以降でカギとなったのは、「日銀のYCC修正」有無をめぐる観測

7月前半は上記の流れから円高基調が進みましたが、後半は再び円安基調へと進みます。焦点となったのは「7/27~28日に行われる、金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の修正があるのか、ないのか」。これを巡って、市場では様々な観測・予測が渦巻きます。*YCCについては、後ほど説明します。

・18日にインドで開催された、20カ国・地域(G20)財務相・中央銀行総裁会議後、植田総裁は下記の発言をします。

「(持続的・安定的な2%の物価目標達成には)まだ距離があるという認識がこれまであった」

「前提が変わらない限り、全体のストーリーは不変だ」

分かりづらい表現ね・・・

「日銀文学」とも呼ばれていて、発言から意図を読み取るのが従来から難しいとされているんだ。

上記発言を受けて、市場では「YCCの修正は遠のいた」と受け止めて、7/18(138円台前半)→7/19(139円台後半)で一円以上円安が進みました。

その後、円は続落し7/22・午後5時時点では、1㌦=141円36~38銭となりました。(ロイターやブルームバーグが日銀のYCC修正を見送る、という報道から「据え置き」という観測が広がったため)

翌日はこの円安を受けて、日経平均が396円高。円安ドル高の進行を受けて自動車などの輸出関連の株が買われました。植田総裁の発言から、円安となり、それが株価にも反映されています。

発言一つでこれだけ変わるのは、面白くもあり、怖くもあり・・・。

*為替レートは様々な要因が相まって変化しますが、植田総裁の発言が市場に与える影響は少なくないと考えています。

7/28、金融政策決定会合でYCCの修正を決定

こうした市場の思惑や観測、そしてそれを受けて実体経済にも影響を及ぼす中で、日銀はYCCを修正する決定を下します。

1. 長期金利(10年物国債利回り)の上限を「0.5%」をメドとして一定の上昇を容認

2. 10年物国債利回りの「指値オペ」を「1.0%」まで引き上げる

3. 2023年度の物価見通しを2.5%に引き上げ

4. マイナス金利や上場投資信託(ETF)の買い入れは継続する

●指値オペ

日銀が利回りを指定して(=指値)、国債を無制限に買い入れること。簡潔に言うと、「1.0%を超えるような、(投機的な)動きがあった場合、日銀が無制限に国債を買い入れて、金利を1.0%超えないようにします」と宣言した、というイメージです。無制限に買い入れることから、「連続指値オペ」とも言う。

日銀、政策路線変更してるやん!

つい一週間前の、前述したロイターやブルームバーグでは「YCC修正を見送る」といった報道があり、その結果円安に傾いたのに、この発表があった28日の午後には、長期金利が急上昇。新発10年物国債の利回りは一時0.575%を記録し、対ドルレートも138円を記録する円高となりました。

為替がジェットコースターみたいに乱高下しているよー!

報道機関・投資家

報道機関・投資家日銀文学、わからねえよ・・・

焦点となった「YCC」とは何か?

結局、7月は長短金利操作(イールドカーブ・コントロール、YCC)を巡る市場の思惑と、日銀の決定が為替レートを大きく動かしていた月となりました。さて、これまで散々用語として出てきたYCC。これをちゃんと理解していないと、金利と為替の動きもよく分かりません。ここでは、そもそもYCCとは何かを探り、この政策によって金利と為替にどういった影響を及ぼすのか、詳しく見ていきます。

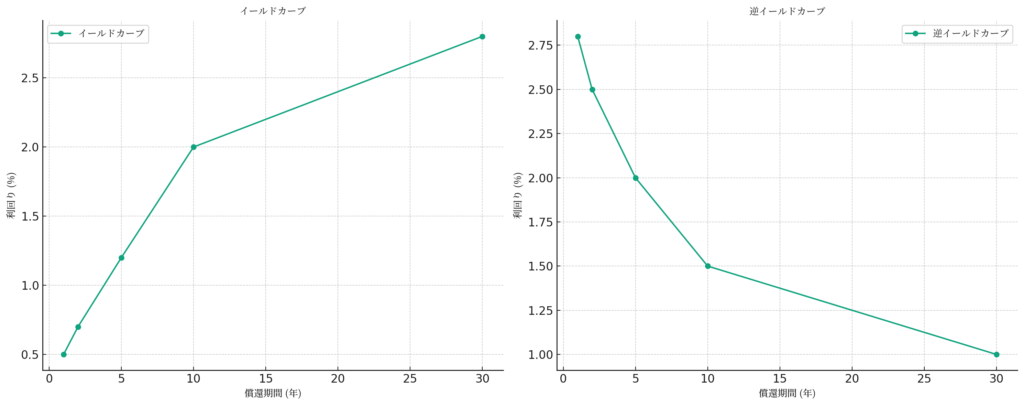

そもそも、イールドカーブってなに?

●イールドカーブとは

利回り曲線とも言い、債券利回り(金利)と償還までの期間(満期)の関係を表すグラフのこと。具体的には、縦軸に「利回り」・横軸に「償還期間」として、満期を迎えるまでの期間の短い順に債券銘柄を左から並べ、その金利を線で結んだグラフのこと。

●イールドカーブの種類

・順イールド(図左)

通常、国債などの債券は償還期間が長いほど金利は高くなる。(お金を返す期間が長いほど、返してもらえないリスクがそれだけ高まるため。)そのため、通常時は下記のようなカーブを描く。

・逆イールド(図右)

順イールドとは違い、償還期間が短い債券の金利が長い債券の金利よりも高い状態を示す。通常はあり得ない状態だが、主に金融引き締めによる政策金利(短期金利)の上昇と、それを見越して長期金利が低下することで起こる。(政策金利を上げると、一般的には景気減速の観測が広がるため)

*上記の利回り数値・償還期間は模擬的なものとなります。

日銀は、なぜこのイールドカーブを操作(コントロール)しようとしたの?

このイールドカーブコントロール(以下YCC)は、2016年9月に日銀が「長短金利操作付き量的・質的金融緩和」として導入したところからスタートします。当時の状況としては、デフレ脱却のために長年続けた金融緩和政策が影響し、短期金利と長期金利の差があまりない「フラットなイールドカーブ」を描いていました。

そうすると、主に銀行や保険会社、年金基金などは長期国債で運用しても利益を出しづらく、経営収益圧迫を招きます。ただ、だからといって政策金利を上げてしまうと、景気回復に冷水をかけることになりかねません・・・。そこで日銀は量的緩和も維持しつつ、この「フラット化したカーブを適正な形に修正しよう」という目的の元、従来の短期金利(政策金利)だけではなく、長期金利の水準もコントロールしようとしたのがYCCの始まりとなります。

〇短期金利の数値目標

日銀が保有する現金預金の一部に対してマイナス金利(-0.1%)を適用。これは、金融機関が日銀に預ける資金を減少させ、その代わりにより多くの資金を経済に供給することを目的とする。

●長期金利の数値目標

10年物の日本国債の利回りを(国債の買い入れによって)おおよそ0%の周辺に誘導することを目指す。これは、長期金利を安定させることで、企業や家計の資金調達コストを低く抑えること、銀行などの企業収益の改善を目的とする。

上記が、2016年の9月に設定された、「長短金利」の誘導数値目標でした。その後、特に長期金利(10年物の日本国債の利回り)の数値目標は0%から±0.1%、±0.2%(2018年)、±0.25%(2021年)、±0.5%(2022年)として、この2023/7/28には±1.0%と変化していくこととなります。

YCC修正発表により、円高に振れたのはなぜか?

今回の決定で重要なのは「長期金利の上限を実質1.0%まで容認する」という部分です。

これによって、今まで日銀が国債の買い入れを通じて0.5%まで抑えていた金利が、1.0%まで上昇する可能性が出てきました。そのため、円建ての資産(国債や通貨)を購入するメリットが出ててきた、というのが円高を推し進めた大きな要因です。

参考URL

8月に入ると、再び円安が加速する

さて、市場の予測と反して日銀はYCCの修正を発表しました。これにより、長期金利が0.5%以上となる上昇期待が見込まれるため、通常は円高・ドル安基調となるのですが・・・8月に入るとまさかの「円安・ドル高」となりました。

| Date | Price | Open | High | Low | Change % |

|---|---|---|---|---|---|

| 08/27/2023 | 146.18 | 146.43 | 147.38 | 145.67 | -0.15% |

| 08/20/2023 | 146.41 | 145.34 | 146.65 | 144.54 | +0.72% |

| 08/13/2023 | 145.37 | 144.99 | 146.57 | 144.66 | +0.28% |

| 08/06/2023 | 144.96 | 141.79 | 145.05 | 141.52 | +2.26% |

| 07/30/2023 | 141.75 | 141.00 | 143.90 | 140.69 | +0.43% |

| 07/23/2023 | 141.15 | 141.68 | 141.82 | 138.07 | -0.45% |

発表直後は一時138円を記録したのに、すぐにまた141円、8月に至っては145円前後が通常運転になってる・・・。

なぜ、YCC修正をしたにも関わらず円安・ドル高へと為替レートは進行したのでしょうか。

円安進行の三つの理由

① 埋まらない日米の金利差

●日本

YCC修正により長期金利については上昇限度を実質1.0%としている。ただ、修正発表時の日銀の声明として「(物価2%目標に対して)持続的・安定的な実現を見通せる状況には至っておらず、粘り強く金融緩和を継続する必要がある」として政策金利は依然としてマイナス金利を継続。

●米国

パンデミック時に瀕死の経済を救済するために、金利を大幅に下げた結果、GDP成長率はV字回復したものの、インフレ率が急上昇。その抑制のために政策金利を段階的に引き上げていたが、(金融引き締め)8月に入っても目標インフレ率2%に抑えきれず。米連邦準備理事会(FRB)からも「追加の利上げが必要になるかも」といった趣旨の発言があった。

上記の日米における金利政策のスタンス・状況の違いにより、市場は「日本ではYCC修正が発表されて長期金利上昇の兆しはあれど、政策金利はいまだにマイナス。日銀の発言からも当分は金利上昇(マイナス金利の撤廃)は見込めないかもしれない。一方、アメリカの方はインフレ率が目標の2%にはまだ遠く、今後も金利を上げる・もしくは継続する可能性が高い」と判断します。

結果として、「円売り・ドル買い」のアクションが取られやすい状況にあり、8月は円安が進みました。

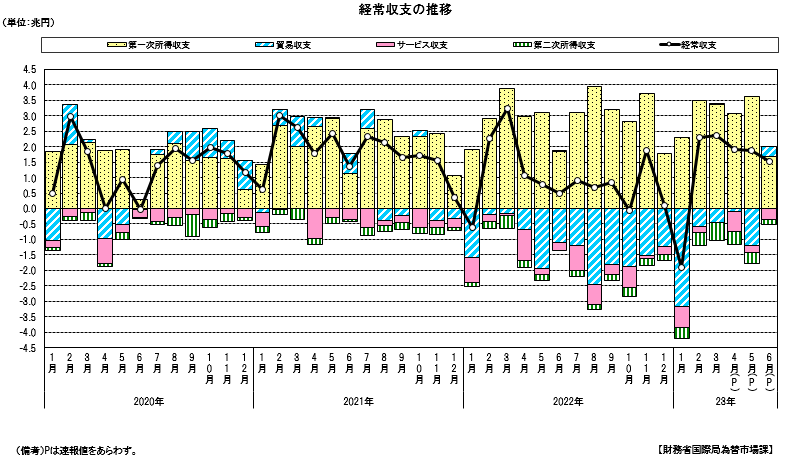

② 貿易・サービス収支がマイナス

日本は2022年の1月頃から経常収支における「貿易・サービス収支」がマイナス基調となっています。

つまり、海外からの輸入が輸出よりも多い状態となるため、「円を売って外貨を購入し、モノやサービスを海外から得ている」ことになり、円安が加速している一つの要因として考えられます。

③ 中国経済の減速と安全資産の「ドル買い」

中国発の不動産市場の不況により、投資家が中国市場から投資資金を撤退しています。それにより、今までの中国マネーが堅調な経済成長・金利の上昇、もしくは維持が期待できる、などの観点からドルへと流入しています。それにより相対的に円は対ドルレートで下落している、ということが考えられます。

日銀の為替介入の可能性は?

作成元データ:https://www.investing.com/currencies/usd-jpy-historical-data

上記のグラフから、8月の円ドルレートは緩やかですが着実に「円安・ドル高」へとシフトしていきました。こうした中で懸念される「日銀の為替介入」。これを警戒してか株式市場でも円安にも関わらず、株価が上昇しづらいといった動きも見受けられました。

結局、日銀の為替介入はあるのか。個人的な見解としては

「急激に150円を超えるような場合でない限り、為替介入の可能性は低い」

と考えています。

なぜ、為替介入可能性が低いのか?

① 為替レートよりも変動率を重視している(と予測される)

2023/7/29のYCC修正における植田総裁の発言

日銀として、為替をターゲットとしていないということは変わりないが、金融市場のボラティリティー(変動)をなるべく抑えるというところの中に、為替市場のボラティリティーも含めて考えている。

2023/8/15 閣僚会見後の鈴木俊一財務相の発言

「過度な変動は望ましくない」

「緊張感を持って注視している。行きすぎた動きに対しては適切な対応をとりたい」

「何か絶対的な水準があって、それを超えたから、防衛するためにやるということではなく、ボラティリティーの問題」

「投機筋の動きがあれば、企業の将来的な経営計画や家計にも影響するため、しかるべき措置を取る」

といった発言をしていることから、日銀のスタンスとしてはある一定のレートに達したので介入、ということではなく「レート変動のブレ幅、上昇スピード」に注視していることが窺えます。

実際、昨年の9/22に為替介入を実施した際の同年9月のドル円レートは下記のような動きでした。

この時期の日銀当局の発言を振り返ると、

「一方的で急激な円安」「明らかに過度な変動や無秩序な動きは容認できない」

といった内容となり、やはり過去の介入当時からも「変動率」について特に重視していることが考えられます。

10月に介入を実施した際のレートも、円の急落が目立っていました。

② 介入原資に米国債を売却する可能性がある

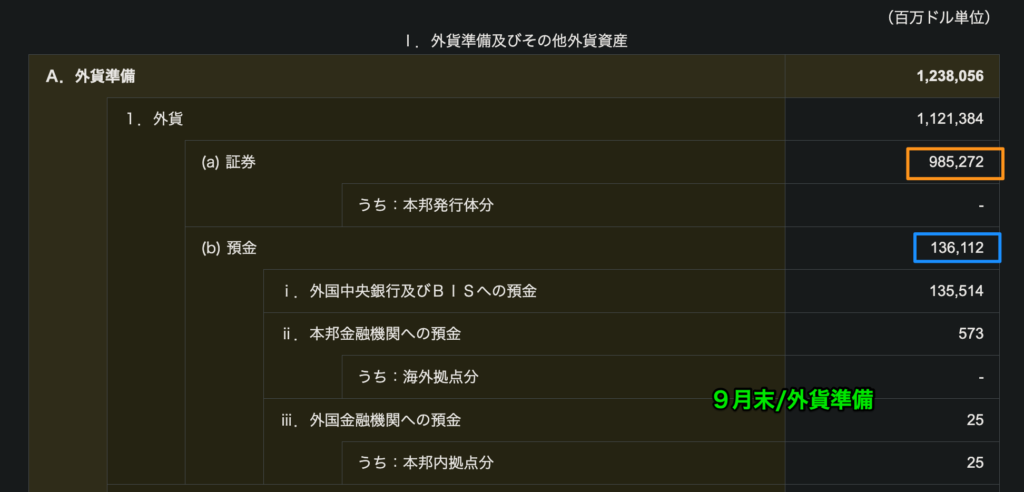

もし為替介入を実施する場合には、「外貨準備」を原資としてドル売り・円買いを行います。

https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/index.htm

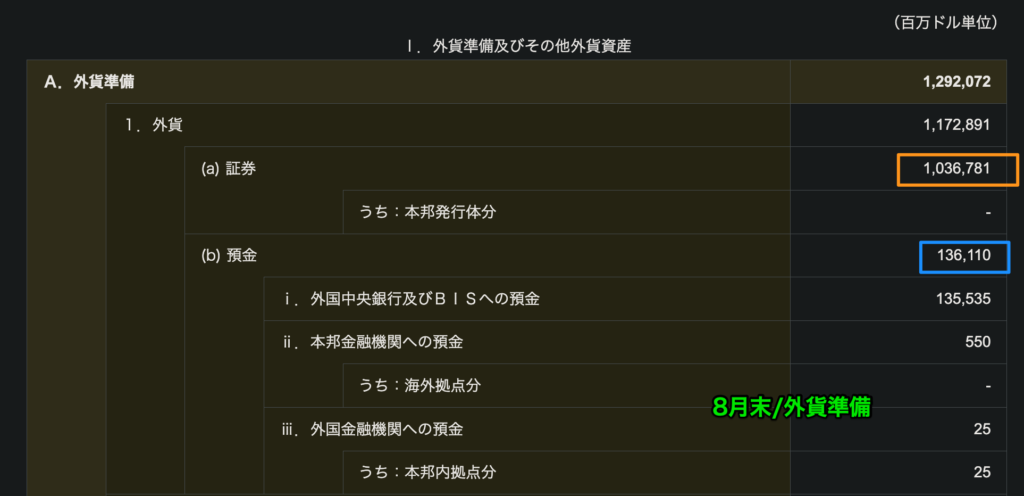

この外貨準備については、毎月末の残高(ドル建て)を翌月上旬に公表しています。下記は2023年7月末における外貨準備高となります。

引用元:https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/data/0507.html

上記からも分かる通り、介入原資として多くのウェートを占めるのが「証券」となっています。また、この証券の多くは「米国債」とされています。

前回2022/9月の介入は証券売却によって、原資調達された

ここで、2022年の8末/9末/10末における外貨準備の証券と預金についての推移をみてみます。

引用URL

8月末から順に↓

https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/data/0408.html

https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/data/0409.html

https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/data/0410.html

為替介入前の8月から9月、10月と見ていくと「証券」の残高は減っている一方で、「預金」についてはほとんど変動がありません。そのため、昨年の介入原資は米国債を売却してドル原資を調達した可能性が高いと言えます。

そうすると、もし仮に介入となった場合には前回(2022年)同様に米国債を売却して原資を調達する可能性がありますが、その時に「米国の理解を得られるのか?」という問題があります。

米国債を売却する場合、価格が下落する一方で利回りは上昇します。現在、米国はインフレ率と金利政策についてかなりセンシティブに観察をしているように見えます。

8/25に行われたジャクソンホール会議においても、FRBのパウエル議長は「インフレ率は下がってきているが、なお(目標の2%と比較して)高い」「適切と判断すれば追加利上げに動く用意がある。インフレ目標に向かって持続的に低下していると確信できるまで、政策を景気抑制的な水準に据え置く考えだ」という発言から、インフレ・景気・金利の指標について慎重になっている様子が窺えます。

このような状況で日本が為替介入ができるのか。個人的には前述したように、「よっぽど円安が短期間で進行しない限りは、介入は至らないのでは」と考えています。

③ 介入したとしても、結局円安になるのでは?

現在の円を取り巻く環境を見てみると、そもそも「円安」になりやすい要因が多く見受けられます。

1. 日米金利差

まず第一は、何度もお伝えしてますが日米の金利について。日本はYCC修正によって長期金利を実質1.0%程度を限度として容認しますが、政策金利(短期金利)については据え置き。植田総裁からも「距離がある」として、なかなかマイナス金利撤廃までの道のりは遠い様子です。

一方米国はインフレ率が下がってきているとはいえ、目標値の2%にはまだ遠い。少なくとも今はまだ「現状維持」として様子を見て、雇用統計やインフレ率などの指標から今後の政策を決めるといったスタンスです。

こうなると、なかなか日本と米国の金利差は縮まる気配がなく、それによって「円売り・ドル買い」は当分避けられないのでは、と感じます。となると、為替介入を実施してもそれは対症療法にしかならず、結局はまたレートが戻ってしまう可能性があり、実施する効果が薄いと日銀は判断するかもしれません。

2. 貿易・サービス収支の赤字

鶏が先か卵が先か、といった感じですが円安によって日本は2022年に入ってから貿易・サービス収支は赤字基調となっています。これによって円を売って外貨を購入する「円安・ドル高」の圧力はどうしても生まれます。

また、エネルギー資源などは依然として輸入に頼る部分が大きく、構造的に解決することが難しい問題でもあります。また、中国経済の減速や輸出企業が海外生産へと生産拠点をシフトしてきた、というのも要因として考えられ、貿易・サービス収支の赤字を解消することは一筋縄ではいきそうにありません。

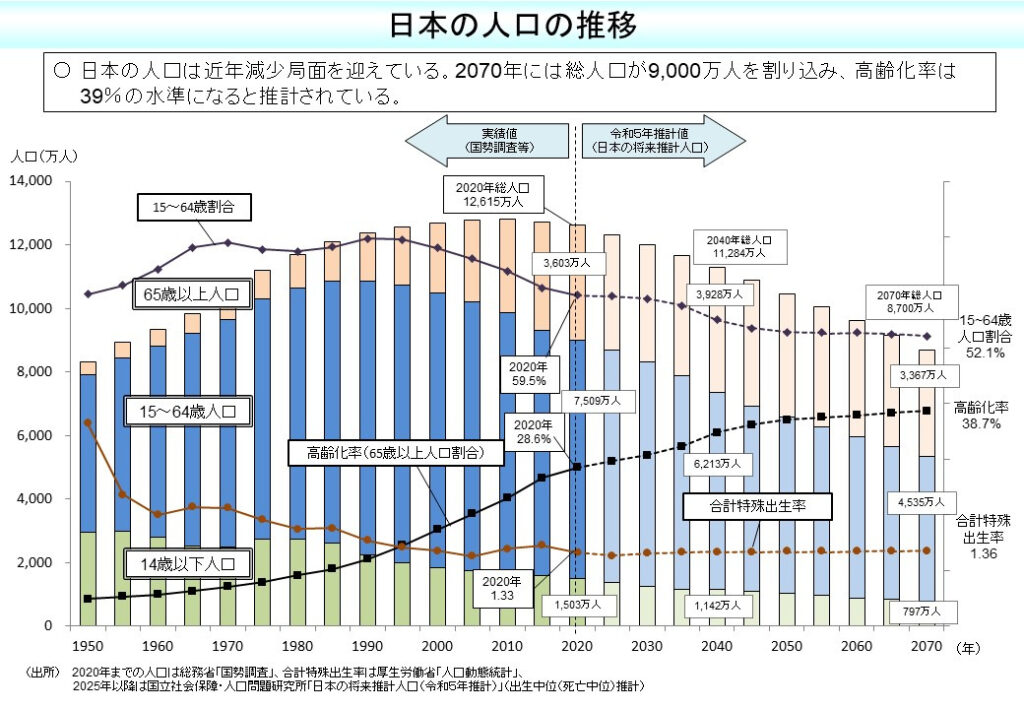

3. 少子高齢化

引用元:https://www.mhlw.go.jp/stf/newpage_21481.html

人口減少と高齢化によって、内需の減少・働き手の減少など確実に日本の経済は減速・停滞を余儀なくされます。それによって国内株式の低迷や税収の減少など、円安基調進める要因がこれからもっと顕在化してくると予想されます。

まとめ

昨年2022年の9月と10月において計3回行われた為替介入。2023年の8月には145円前後が定位置と言わんばかりに、また介入当時の水準に戻ってきてしまいました。

こうなると、現在のドル円レートは投機的・一時的なものではなく、むしろ適正な基準と言えるのかもしれません。YCC修正によって長期金利における日銀抑制が解放された反面、政策金利のマイナス解除は未だ気配なし。日本を取り巻くファンダメンタルズ(経済基礎的条件)も、円安を押し上げるようなものが散見されます。

米国金利の動静によっては、日米金利のギャップが埋まり円へと資金が回帰する未来もありますが、それも今のところどう転ぶか分からず、為替レートは予測がしづらい展開です。

為替介入のサインは「変動率」と「日銀当局の発言」。あまりに急激な円安、またそれに対しての日銀の発言のトーンが強くなるほど介入可能性は高まっていきます。ドル円レート150円を突破することになると、2回介入を実施した2022年の10月の水準となり、より一層市場は警戒するかと思います。

介入のボーダーラインは150円、そしてそこに至るまでの変動率や要因が介入有無の鍵となってきます。為替は様々な要因によって容易にレートが変化しますが、特に上記二つの動きを注視することで介入可能性を推測できるかもしれません。

今後もドル円レートについては継続的にウォッチし、レポートしたいと思います。

コメント